Portaria SRE 64/25 altera regras do ICMS e impacta setores como alimentos, bebidas, medicamentos, autopeças e materiais

de construção.

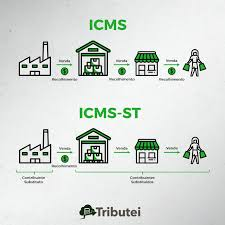

Por meio da recente Portaria SRE 64/25, o governo do estado de São Paulo anunciou a exclusão de centenas de mercadorias do regime da substituição tributária (ICMS-ST) a partir de 2026.

A portaria, publicada em 2 de outubro, alterou a Portaria CAT 68/19, que traz a relação de mercadorias sujeitas ao regime do ICMS-ST no estado. Com as alterações, diversas mercadorias não precisarão mais recolher antecipadamente o ICMS pelo substituição tributária. Entre os setores abrangidos pela medida estão o farmacêutico e os de bebidas, alimentos, lâmpadas, materiais de construção e autopeças.

Para melhor visualizar as mudanças, preparamos um quadro com a síntese das exclusões trazidas pela Portaria SRE 64/25:

| PORTARIA SRE 64/25 – EXCLUSÕES DO REGIME DE ICMS-ST (SP) | ||||

| Anexo revogado | Itens revogados | Setor | Base legal (RICMS/SP) | Abrangência |

| Anexo IX | Todos | Medicamentos e produtos farmacêuticos | Art. 313-A | Medicamentos de uso humano, soros, vacinas, produtos para saúde. |

| Anexo X | Todos | Bebidas alcoólicas | Art. 313-C | Vinhos, destilados e outras bebidas alcoólicas. |

| Anexo XIV | Item 15 | Autopeças | Art. 313-O | Item 15 – Vidros de dimensões e formatos que permitam aplicação automotiva. |

| Anexo XV | Todos | Lâmpadas, reatores e starter | Art. 313-S | Lâmpadas LED, fluorescentes e acessórios (reatores e starter). |

| Anexo XVI | Itens 12, 13, 28 a 32, 41, 42, 61 a 71 e 88 a 115 | Produtos da indústria alimentícia | Art. 313-W | Item 12 – Sucos de frutas ou de produtos hortícolas. Item 13 – Água de coco. Item 28 – Produtos à base de cereais. Item 29 e 30 – Salgadinhos diversos. Item 31 – Batata frita, inhame e mandioca fritos. Item 32 – Amendoim e castanhas tipo aperitivo. Itens 41 e 42 – Barra de cereais. Itens 61 a 71 – Óleos e azeites. Itens 88 a 95 – Produtos hortícolas, frutas, doces e geleias de frutas. Item 96 a 100 – Cafés, chás e mate. Itens 101 a 103 – Açúcar. Item 104 – Milho para pipoca. Item 106 a 108 – Extratos, essências e concentrados de café, chá ou mate. Item 109 – Preparações em pó para cappuccino e similares. Item 110 a 115 – Refrescos, néctares de frutas e outras bebidas não alcoólicas prontas para beber. |

| Anexo XVII | Itens 24 a 26, 32 a 36 e 78 | Materiais de construção e congêneres | Art. 313-Y | Itens 24 a 26 – Tijolos, placas (lajes), ladrilhos. Itens 32 a 36 – Vidros planos, laminados, temperados. Itens 78 – Espelhos de vidro. |

| Anexo XX | Todos | Artefatos de uso doméstico | Art. 313-Z-15 | Produtos como utensílios de cozinha, artigos plásticos e metálicos para uso doméstico. |

A exclusão do ICMS-ST para as mercadorias listadas acima terá efeito a partir de 1º de janeiro de 2026, mas orientamos a já ficar atentos aos seguintes impactos:

• Gestão de estoques e dos correspondentes créditos de ICMS: para fins de apuração dos créditos de ICMS relativos aos estoques das mercadorias adquiridas com retenção de ICMS-ST existentes em 31 de dezembro de 2025, de acordo com artigo 2º da Portaria SRE 64/25, deverão ser observados os procedimentos previstos na Portaria CAT 28/20.

• Impactos na formação de preços: como o ICMS deixará de ser recolhido antecipadamente pelo regime de substituição de crédito e passará a ser apurado no regime normal de débito e crédito, poderá ser necessária a revisão dos preços praticados.

• Adequação de sistemas e processos: em paralelo, poderão ser necessários ajustes no ERP, no emissor de notas fiscais e nos controles internos, de forma a evitar inconsistências fiscais.